சமீபத்தில், இஸ்ரேல்-பாலஸ்தீன மோதலின் பதட்டமான சூழ்நிலை போர் அதிகரிப்பதை சாத்தியமாக்கியுள்ளது, இது சர்வதேச எண்ணெய் விலைகளின் ஏற்ற இறக்கத்தை ஓரளவு பாதித்து, அவற்றை உயர் மட்டத்தில் வைத்திருக்கிறது. இந்த சூழலில், உள்நாட்டு இரசாயன சந்தையும் அதிக மேல்நோக்கிய எரிசக்தி விலைகள் மற்றும் பலவீனமான கீழ்நோக்கிய தேவை ஆகிய இரண்டாலும் பாதிக்கப்பட்டுள்ளது, மேலும் ஒட்டுமொத்த சந்தை செயல்திறன் பலவீனமாகவே உள்ளது. இருப்பினும், செப்டம்பர் மாத மேக்ரோ தரவு, சந்தை நிலைமை ஓரளவு மேம்பட்டு வருவதைக் காட்டுகிறது, இது இரசாயன சந்தையின் சமீபத்திய மந்தமான செயல்திறனில் இருந்து விலகியது. புவிசார் அரசியல் பதட்டங்களின் செல்வாக்கின் கீழ், சர்வதேச கச்சா எண்ணெய் தொடர்ந்து வலுவாக ஏற்ற இறக்கமாக உள்ளது, மேலும் செலவுக் கண்ணோட்டத்தில், இரசாயன சந்தையின் அடிப்பகுதியில் ஆதரவு உள்ளது; இருப்பினும், ஒரு அடிப்படைக் கண்ணோட்டத்தில், தங்கம், வெள்ளி மற்றும் பிற பொருட்களுக்கான தேவை இன்னும் வெடிக்கவில்லை, மேலும் அவை தொடர்ந்து பலவீனமடையும் என்பது மறுக்க முடியாத உண்மை. எனவே, இரசாயன சந்தை எதிர்காலத்தில் அதன் கீழ்நோக்கிய போக்கைத் தொடரும் என்று எதிர்பார்க்கப்படுகிறது.

வேதியியல் சந்தை மந்தமாகவே உள்ளது.

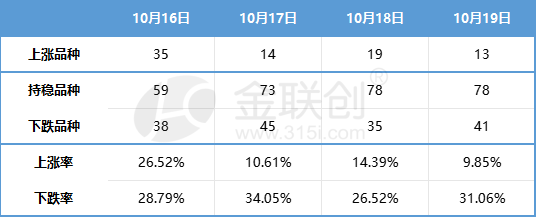

கடந்த வாரம், உள்நாட்டு ரசாயன ஸ்பாட் விலைகள் தொடர்ந்து பலவீனமாக செயல்பட்டன. ஜின்லியன்சுவாங் கண்காணித்த 132 ரசாயனப் பொருட்களின்படி, உள்நாட்டு ஸ்பாட் விலைகள் பின்வருமாறு:

தரவு ஆதாரம்: ஜின் லியான்சுவாங்

செப்டம்பர் மாதத்தில் மேக்ரோ தரவுகளின் ஓரளவு முன்னேற்றம், வேதியியல் துறையில் சமீபத்திய சரிவிலிருந்து வேறுபடுகிறது.

தேசிய புள்ளியியல் அலுவலகம் மூன்றாம் காலாண்டு மற்றும் செப்டம்பர் மாதத்திற்கான பொருளாதாரத் தரவை வெளியிட்டது. நுகர்வோர் பொருட்கள் சில்லறை சந்தை தொடர்ந்து மீட்சியடைந்து வருவதாகவும், தொழில்துறை உற்பத்தி நடவடிக்கைகள் நிலையானதாக இருப்பதாகவும், ரியல் எஸ்டேட் தொடர்பான தரவுகளும் ஓரளவு முன்னேற்றத்திற்கான அறிகுறிகளைக் காட்டுவதாகவும் தரவு காட்டுகிறது. இருப்பினும், சில முன்னேற்றங்கள் இருந்தபோதிலும், முன்னேற்றத்தின் அளவு இன்னும் குறைவாகவே உள்ளது, குறிப்பாக ரியல் எஸ்டேட் முதலீட்டில் குறிப்பிடத்தக்க குறைவு, இது ரியல் எஸ்டேட்டை உள்நாட்டுப் பொருளாதாரத்தில் இன்னும் ஒரு இழுவையாக ஆக்குகிறது.

மூன்றாம் காலாண்டின் தரவுகளின்படி, மொத்த உள்நாட்டு உற்பத்தி ஆண்டுக்கு ஆண்டு 4.9% வளர்ச்சியடைந்துள்ளது, இது சந்தை எதிர்பார்ப்புகளை விட சிறந்தது. இந்த வளர்ச்சி முக்கியமாக நுகர்வு உந்து சக்தியில் ஏற்பட்ட குறிப்பிடத்தக்க அதிகரிப்பால் உந்தப்படுகிறது. இருப்பினும், மூன்றாம் காலாண்டில் நான்கு ஆண்டு கூட்டு வளர்ச்சி விகிதம் (4.7%) முதல் காலாண்டில் இருந்த 4.9% ஐ விட இன்னும் குறைவாகவே உள்ளது. கூடுதலாக, மொத்த உள்நாட்டு உற்பத்தி பணவீக்கக் குறியீடு இரண்டாவது காலாண்டில் -1.5% இலிருந்து ஆண்டுக்கு ஆண்டு -1.4% ஆக சற்று மேம்பட்டிருந்தாலும், அது எதிர்மறையாகவே உள்ளது. இந்தத் தரவுகள் அனைத்தும் பொருளாதாரம் இன்னும் பழுதுபார்க்கப்பட வேண்டும் என்பதைக் குறிக்கின்றன.

செப்டம்பரில் பொருளாதார மீட்சி முக்கியமாக வெளிப்புற தேவை மற்றும் நுகர்வு காரணமாக ஏற்பட்டது, ஆனால் முதலீடு ரியல் எஸ்டேட்டால் இன்னும் எதிர்மறையாக பாதிக்கப்பட்டது. ஆகஸ்ட் மாதத்துடன் ஒப்பிடும்போது செப்டம்பர் மாத இறுதியில் உற்பத்தி மீண்டுள்ளது, தொழில்துறை கூடுதல் மதிப்பு மற்றும் சேவைத் துறை உற்பத்தி குறியீடு ஆண்டுக்கு ஆண்டு முறையே 4.5% மற்றும் 6.9% அதிகரித்துள்ளது, இது அடிப்படையில் ஆகஸ்ட் மாதத்தைப் போலவே உள்ளது. இருப்பினும், ஆகஸ்ட் மாதத்துடன் ஒப்பிடும்போது நான்கு ஆண்டு கூட்டு வளர்ச்சி விகிதம் முறையே 0.3 மற்றும் 0.4 சதவீத புள்ளிகள் அதிகரித்துள்ளது. செப்டம்பரில் தேவையில் ஏற்பட்ட மாற்றங்களிலிருந்து, பொருளாதார மீட்சி முக்கியமாக வெளிப்புற தேவை மற்றும் நுகர்வு மூலம் இயக்கப்படுகிறது. ஆகஸ்ட் மாதத்துடன் ஒப்பிடும்போது சமூக பூஜ்ஜியம் மற்றும் ஏற்றுமதிகளின் நான்கு ஆண்டு கூட்டு வளர்ச்சி விகிதம் மேலும் மேம்பட்டுள்ளது. இருப்பினும், நிலையான சொத்து முதலீட்டின் கூட்டு வளர்ச்சி விகிதத்தில் சரிவு இன்னும் முக்கியமாக ரியல் எஸ்டேட்டின் எதிர்மறை தாக்கத்தால் பாதிக்கப்படுகிறது.

வேதியியல் பொறியியலின் முக்கிய கீழ்நிலை துறைகளின் பார்வையில்:

ரியல் எஸ்டேட் துறையில், செப்டம்பரில் புதிய வீடு விற்பனையில் ஆண்டுக்கு ஆண்டு சரிவு சற்று மேம்பட்டுள்ளது. விநியோகம் மற்றும் தேவை ஆகிய இரண்டிலும் கொள்கை மேம்பாட்டை ஊக்குவிக்க, மேலும் முயற்சிகள் தேவை. ரியல் எஸ்டேட் முதலீடு இன்னும் பலவீனமாக இருந்தாலும், புதிய கட்டுமானம் படிப்படியாக முன்னேற்றப் போக்கைக் காட்டுகிறது, அதே நேரத்தில் நிறைவு தொடர்ந்து செழிப்பைப் பேணுகிறது.

வாகனத் துறையில், "ஜின்ஜியு" சில்லறை விற்பனை மாதத்திற்கு மாதம் நேர்மறையான வளர்ச்சியின் போக்கைத் தொடர்கிறது. விடுமுறை பயணத்திற்கான தேவை அதிகரித்து வருவதாலும், காலாண்டின் இறுதியில் விளம்பர நடவடிக்கைகள் காரணமாகவும், ஆகஸ்ட் மாதத்தில் சில்லறை விற்பனை வரலாற்று உச்சத்தை எட்டியிருந்தாலும், செப்டம்பரில் பயணிகள் கார்களின் சில்லறை விற்பனை மாதத்திற்கு மாதம் நேர்மறையான வளர்ச்சியின் போக்கைத் தொடர்ந்தது, 2.018 மில்லியன் யூனிட்களை எட்டியது. இது முனையத் தேவை இன்னும் நிலையானதாகவும் மேம்பட்டதாகவும் இருப்பதைக் குறிக்கிறது.

வீட்டு உபயோகப் பொருட்கள் துறையில், உள்நாட்டு தேவை நிலையாக உள்ளது. புள்ளியியல் அலுவலகத்தின் தரவுகளின்படி, செப்டம்பரில் நுகர்வோர் பொருட்களின் மொத்த சில்லறை விற்பனை 3982.6 பில்லியன் யுவான் ஆகும், இது ஆண்டுக்கு ஆண்டு 5.5% அதிகரிப்பு ஆகும். அவற்றில், வீட்டு உபயோகப் பொருட்கள் மற்றும் ஆடியோவிஷுவல் உபகரணங்களின் மொத்த சில்லறை விற்பனை 67.3 பில்லியன் யுவான் ஆகும், இது ஆண்டுக்கு ஆண்டு 2.3% குறைவு. இருப்பினும், ஜனவரி முதல் செப்டம்பர் வரையிலான நுகர்வோர் பொருட்களின் மொத்த சில்லறை விற்பனை 34210.7 பில்லியன் யுவான் ஆகும், இது ஆண்டுக்கு ஆண்டு 6.8% அதிகரிப்பு ஆகும். அவற்றில், வீட்டு உபயோகப் பொருட்கள் மற்றும் ஆடியோவிஷுவல் உபகரணங்களின் மொத்த சில்லறை விற்பனை 634.5 பில்லியன் யுவான் ஆகும், இது ஆண்டுக்கு ஆண்டு 0.6% குறைவு.

செப்டம்பர் மாத மேக்ரோ தரவுகளில் ஏற்பட்ட சிறிய முன்னேற்றம், வேதியியல் துறையில் சமீபத்திய மந்தமான போக்கிலிருந்து விலகிச் செல்கிறது என்பது குறிப்பிடத்தக்கது. தரவு மேம்பட்டு வந்தாலும், நான்காவது காலாண்டிற்கான தேவையில் தொழில்துறையின் நம்பிக்கை இன்னும் ஒப்பீட்டளவில் போதுமானதாக இல்லை, மேலும் அக்டோபரில் உள்ள கொள்கை இடைவெளி, நான்காவது காலாண்டிற்கான கொள்கை ஆதரவைப் பற்றி தொழில்துறையை ஒதுக்கப்பட்ட அணுகுமுறையைக் கொண்டிருக்கச் செய்கிறது.

கீழ்மட்டத்தில் ஆதரவு உள்ளது, மேலும் பலவீனமான தேவையின் கீழ் இரசாயன சந்தை தொடர்ந்து பின்வாங்குகிறது.

பாலஸ்தீன-இஸ்ரேலிய மோதல் மத்திய கிழக்கில் ஐந்து சிறிய அளவிலான போர்களைத் தூண்டியுள்ளது, மேலும் குறுகிய காலத்தில் இதற்கு ஒரு தீர்வைக் கண்டுபிடிப்பது கடினமாக இருக்கும் என்று எதிர்பார்க்கப்படுகிறது. இந்தப் பின்னணியில், மத்திய கிழக்கில் நிலைமை அதிகரிப்பது சர்வதேச கச்சா எண்ணெய் சந்தையில் வலுவான ஏற்ற இறக்கங்களுக்கு வழிவகுத்தது. செலவுக் கண்ணோட்டத்தில், இரசாயன சந்தை இதனால் சில அடிமட்ட ஆதரவைப் பெற்றுள்ளது. இருப்பினும், ஒரு அடிப்படைக் கண்ணோட்டத்தில், தற்போது தங்கம், வெள்ளி மற்றும் பத்து தேவைக்கான பாரம்பரிய உச்ச பருவமாக இருந்தாலும், தேவை எதிர்பார்த்தபடி வெடிக்கவில்லை, ஆனால் தொடர்ந்து பலவீனமாகவே உள்ளது, இது மறுக்க முடியாத உண்மை. எனவே, இரசாயன சந்தை அதன் கீழ்நோக்கிய போக்கை எதிர்காலத்தில் தொடரக்கூடும் என்று எதிர்பார்க்கப்படுகிறது. இருப்பினும், குறிப்பிட்ட தயாரிப்புகளின் சந்தை செயல்திறன் மாறுபடலாம், குறிப்பாக கச்சா எண்ணெயுடன் நெருங்கிய தொடர்புடைய தயாரிப்புகள் தொடர்ந்து வலுவான போக்கைக் கொண்டிருக்கலாம்.

இடுகை நேரம்: அக்டோபர்-23-2023